JetBlue のA220-300

「なんにでも向き不向きがある」との言い方がある。一定の用途に適したもの、そうでないものがあるが、用途を細かく決めすぎると柔軟性が足りなくなる。

クロスオーバー型のナローボディー機エンブラエルE-JetやエアバスA220ファミリーが柔軟性の実現に効果を発揮している。現在はリージョナル路線やレガシー航空会社で運行されているが、今後はLCCで活躍が期待され、単一機種運行モデルにこだわるLCCも方向転換しそうだ。

AVITAS上級副社長ダグ・ケリーは両機種とも100-150座席の需要専用に生まれた機体で「737-700やA319に対し座席あたり空虚重量が低いこと、燃料消費が少なく運行コスト面でかなり優位」と指摘する。

「座席当たり重量はE-Jetが一番低く、運行コストも低いが、A220-100および-300は航続距離で利点がある。E190-E2 (97 席)は 2,850カイリだがA220-100(110席)は3,450 nmだ。E195-E2 (120席) の2,600 nmに対しA220-300 (130 席) は3,400 nm飛べる。短距離路線ならE-Jetが有利で、A220には737-700やA319並みの航続距離で柔軟に運用できます」

「単一機種運行での柔軟性やコスト優位性を覆すのは困難です。機種がひとつなら乗務員や整備員を減らし、社員教育を簡単にできます。節約効果は莫大になります」「エアライン側は性能、運行面、経済効果をはかりにかけ、機種追加の合理性を検討するはず」という。

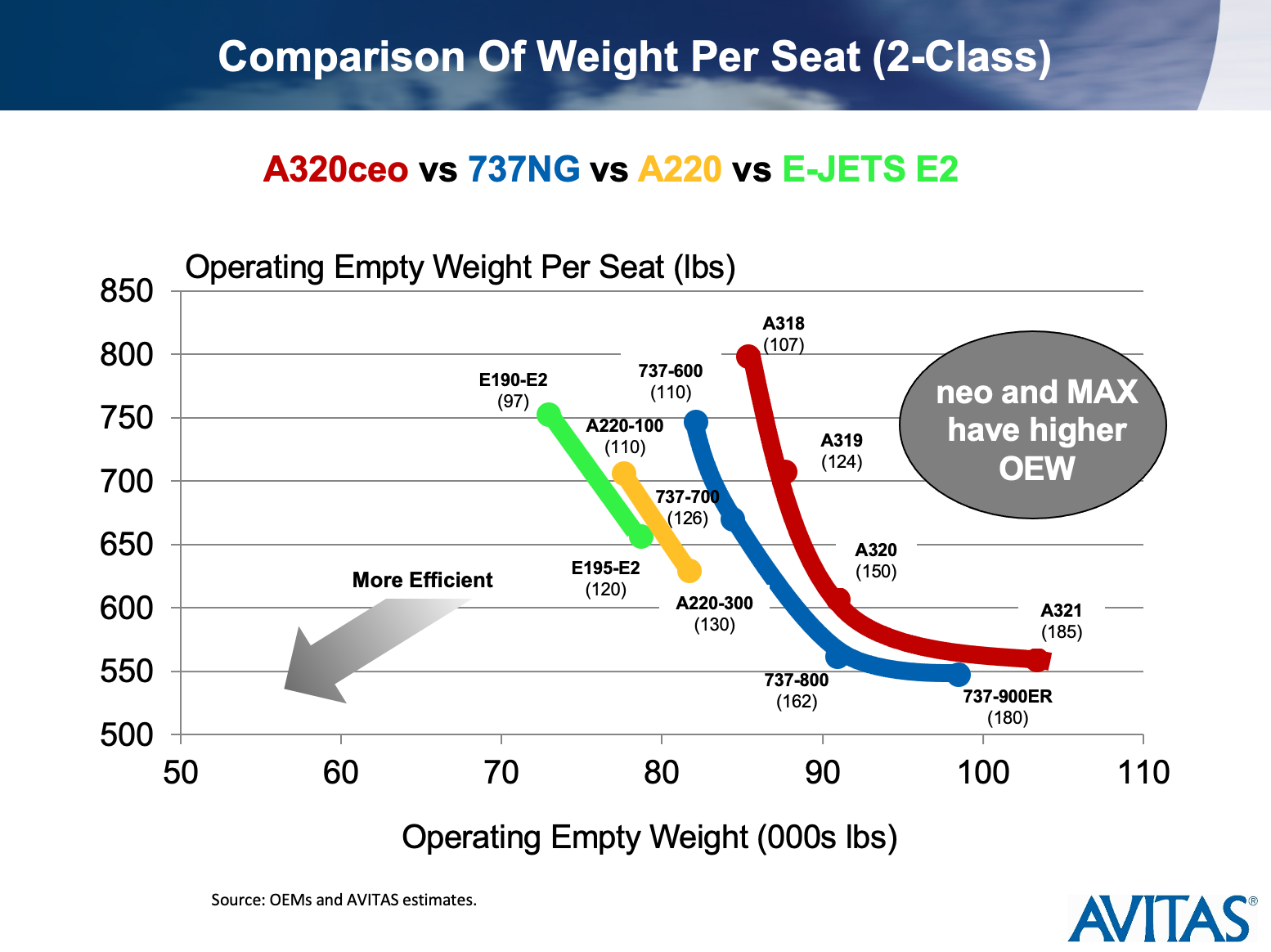

Weight advantage per seat of the E-Jets・A220ファミリーと737NG/ A320

ファミリーの座席当たり重量の優位性を示した図表

リージョナル機材専用のリース会社TrueNoord Regional Aircraft Leasingのアンガス・フォン・シェーンバーグによれば、ナローボディー機でも最大サイズの機材が不要のLCCもあるという。「例えばサウスウェストはボーイング737-700の大手ユーザーですが、easyJetはA319で機体を統一しています。クロスオーバー機だとこうした機材に近い座席数が実現します」

「E2やA220の運行コストは A319/737-700以下で座席マイルコストはわずかに低くなります。座席で比べれば737 MAX 8 やA320neoに対抗できます。エアエイジアがA220(当時はボンバルディアCシリーズ)導入を検討し、JetBlueやBreeze AirlinesはA220を運行中です」「A220-500ストレッチ型が実現すれば、ファミリー全体で幅が広がるのがLCCには魅力となり、E-Jetは客室断面積の問題で拡張性は劣ります」

Altair Advisoryのパトリック・エドモンドは低運賃会社は座席当たりコストにこだわる傾向があると説明。「低コストは低CASKで実現するとみているのです。ここからストレッチ型を求める傾向が生まれています。高需要マーケットやレガシー会社だけとの競争ならロードファクターが高くなります。いわば理想的な状況で、路線開設すれば客が来る、という状況になります」

「ただ世界が変わってきました。COVID-19も要因のひとつです。レガシー会社の運行停止路線はLCCにチャンスとなりますが、同時に需要全体がここ数年は低迷するはずです。LCC多数で主要空港やビジネス需要の高い路線への参入が続いていますが、ビジネス客にあわせるためには運行回数を増やすことになり、LCCで多用される737-800やA320では機体が大きすぎることになります」

「LCCは座席当たりコストが高い小型機運用には手が出せなかったのですが、最近登場したクロスオーバー・ナローボディー機がこの構図を変えました」「大型機同様のCASKになれば、複数機種運用への抵抗が消えます。もう一つの議論が機体共通化ですが、これは完全に諸刀の剣です」

「JetBlueは二機種運用体制をずっと守っていますが、今度はエンブラエル190をA220に変更しようとしています。JetBlueは2018年にE2とA220を比較検討した結果は『接戦』としながら、エンブラエルが失敗したのはE2とA220で違う効果があることを示しているのです」

LCCに別機種の採用を求める外的要因としてダグ・ケリーがあげる理由にはエドモンドも同意している。「エアラインには単一機種構成にして大丈夫なのか、エンジン問題はないのかという懸念があります。737 MAXの運行停止やその他問題で一部エアラインは単一メーカー依存の危険性を認識するようになっています。もう一つ機種があれば、一方で問題が発生しても機材手当が可能となります。また、メーカー二社に競争させて機体価格で好条件を引き出す狙いもあります」

「環境問題も重要で別機種導入に作用します。COVID対策の公的支援の条件で環境対応を求める国が多数あります。E-JetやA220の追加導入、あるいは旧型機と差し替えれは、二酸化炭素排出を最大25パーセント削減できます」(ケリー)

TrueNoordのシェーンバーグも同じ意見だ。「環境問題の圧力を考えれば、A220やE2は現時点で最小の環境負荷を実現できる機材です。LCCでも環境義務にこたえるべく機種構成の検討が必要です」「しかし、LCCであれULCCであれビジネスモデルは単一機種構成の考えは今後も重要で、機種構成を変えるぐらいなら路線網を再構築する動きに出かねない」

新しいクロスオーバー機材では適正規模が必要となる。「LCCの優位性は機種統一と投入労働時間にあるのであり、機材数ではない。規模の経済の効果を得るべく、LCCであろうと大手でも同じルールで動きます。保有機数が25機を超えるとスケールメリットが生まれます」とフォン・シェーンバーグは述べている。

エドモンドも似た数字を使い、機種追加の意義を主張する。「二番目の機材型式が効果を上げるには最低20機程度が必要です。C点検や予備部品の確保を考えると、20機を超えると機体当たりのコストが大きく平準化してくるはずです」

ケリーは大手LCCのサウスウェスト、ライアンエアやeasyJetでは二番目の機種として最低規模は50機前後だという。「これが大きくなる期待がある」とし、「ただ、中小エアラインでは少数の型式に変えることは可能だろう。airBalticは当初A220-300を20機発注していた。2016年のことです。今は65機になっています」

ケリーの発言から疑問も生まれる。airBalticは単一機種運行のLCCで機体はクロスオーバー型ナローボディ機だが他社も追随できるのだろうか。「airBaltic方式に倣う会社が30-40社ありそうですが、完全にそこまで実行できるのは数社でしょうね」「各種機材を運用中のエアラインでトラフィックがそこまで多くない機材の場合はA320/A321 や737-800/900ERが候補になるでしょう。クロスオーバー型に切り替える別の理由として旧型で生産終了機材のMD-80、717、BAe146やF100を運行中の場合があります」

フォン・シェーンバーグはJetBlueを例に挙げ、E190のかわりにA220を増やして柔軟運航を目指す同社の姿勢に触れる。

「airBaltic モデルは先見の明がありますが、A220の性能とコスト競争力があって実現したものです」とエドモンドは述べ、「今後も同じ方向に向かう会社が増えるのではないでしょうか」■

Crossover Jets Offer Potential For A New Low-Cost Model

Bernie Baldwin March 09, 2021